Neue Pfändungstabelle und Pfändnungsfreibeträge ab 1.7.2023 bei SchuldenZum 1. Juli 2023 werden die Pfändungsfreibeträge nach $ 850c ZPO für Arbeitseinkommen erhöht.

Am 1. Juli 2023 tritt die neue Pfändungstabelle mit den neuen dem jeweils neuen Pfändungsfreibetrag in Kraft. Es geht dabei um die Pfändung von Einkommen und die Beträge, die unpfändbar sind. Hat ein Gläubiger ein Gerichtsurteil oder einen anderen gerichtlichen Titel für seine Forderung erlangt, kann er daraus vollstrecken, also pfänden. Die Pfändung ist oft eine Lohnpfändung bzw. Gehaltspfändung. Hier schützen die Pfändungsfreibeträge. Einkommen unterhalb der Pfändungsgrenze bleibt dem Schuldner.

Die Pfändungsfreigrenze mit ihren Freibeträgen lässt die finanziellen Mittel beim Schuldner, damit er seinen Lebensunterhalt und den seiner Familie bestreiten kann. Nur das Einkommen, das die Pfändungsfreigrenze überschreitet, darf vom Gläubiger gepfändet werden.

Doch das Wichtigste vorab: Bürgergeld ist nicht pfändbar! Weder der Regelsatz noch die Zahlungen für die Kosten der Unterkunft können gepfändet werden.

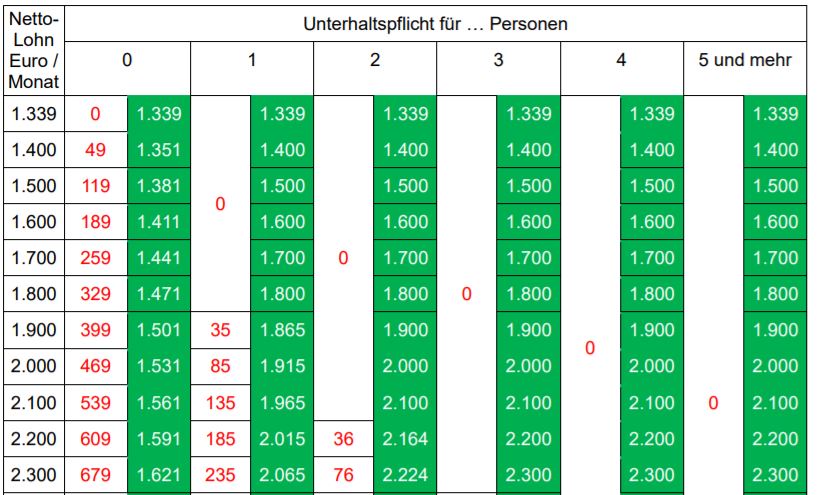

Pfändungstabelle ab 1.7.2023

Neue Pfändungstabelle ab 1. Juli 2023

| Personen | ab 01.07.2023 | bis 01.07.2023 |

|---|---|---|

| Unpfändbares Arbeitseinkommen alleinstehend | 1.402,28 € | 1.330.16 € |

| Unterhaltsverpflichtung für Ehegatten, Lebenspartner, usw. | + 527,76 € | + 500,62 € |

| Für die zweite bis fünfte Person, der Unterhalt gewährt wird jeweils | + 294,02 € | + 278,90 € |

| Höchster Freibetrag | 3.106,12 € | 2.946,38 € |

Neuer Pfändungsgrenzen für Arbeitseinkommen zum Stichtag 1. Juli 2023 in § 850c ZPO geregelt

In § 850c Absatz 1 ZPO (Zivilprozessordnung) sind die Pfändungsgrenzen bzw. Pfändungsfreibeträge gesetzlich festgelegt. Bis zu diesen Summen ist das Arbeitseinkommen unpfändbar.

Die unpfändbaren Beträge nach § 850c der Zivilprozessordnung erhöhen sich zum 1. Juli 2023 wie folgt:

a) nach § 850c Abs. 1 ZPO: bei einer Person ohne Unterhaltsverpflichtung

von 1.330,16 auf 1.402,28 Euro monatlich,

von 306,12 auf 322,72 Euro wöchentlich,

von 61,22 auf 64,54 Euro täglich,

b) nach § 850c Absatz 2 Satz 1 ZPO: bei einer Unterhaltsverpflichtung für eine Person

von 500,62 auf 527,76 Euro monatlich,

von 115,21 auf 121,46 Euro wöchentlich,

von 23,04 auf 24,29 Euro täglich,

c) nach $ 850c Absatz 2 Satz 2 ZPO: bei einer Unterhaltsverpflichtung für 2 – 5 Personen jeweils

von 278,90 auf 294,02 Euro monatlich,

von 64,19 auf 67,67 Euro wöchentlich,

von 12,84 auf 13,54 Euro täglich,

d) nach § 850c Abs. 3 ZPO: übersteigt das Arbeitseinkommen den Betrag nach Absatz 1, so ist es hinsichtlich des überschießenden Teils in Höhe von drei Zehnteln unpfändbar. Gewährt der Schuldner nach Absatz 2 Unterhalt, so sind für die erste Person weitere zwei Zehntel und für die zweite bis fünfte Person jeweils ein weiteres Zehntel unpfändbar. Dies gilt nur bis zu einem Höchstbetrag. Dieser Höchstbetrag Betrag des Arbeitseinkommens wird wie folgt erhöht:

von 4.077,72 auf 4.298,81 Euro monatlich,

von 938,43 auf 989,31 Euro wöchentlich,

von 187,69 auf 197,87 Euro täglich.

Unpfändbarer Anteil zwischen den Pfändungsfreigrenzen und pfändbarem Höchstbetrag

Für Arbeitseinkommen, dass die Pfändungsfreigrenze übersteigt, ist bis zu einem Höchstbetrag nur prozentual anteilig pfändbar. Dieser Höchstbetrag wurde , wie im obigen Abschnitt unter d) erläutert, auf 4.298,81 Euro erhöht.

Lohn bzw. Gehalt, dass über der Pfändungsfreigrenze, aber unterhalb des Höchstbetrages liegt, ist zu folgenden Prozentsätzen unpfändbar:

40 Prozent, wenn keine unterhaltspflichtige Person vorhanden ist

50 Prozent, wenn zusätzlich eine unterhaltspflichtige Person vorhanden ist,

60 Prozent, wenn wei unterhaltspflichtige Personen vorhanden sind

70 Prozent, wenn drei unterhaltspflichtige Personen vorhanden sind

80 Prozent, wenn vier unterhaltspflichtige Personen vorhanden sind

90 Prozent, wenn fünf unterhaltspflichtige Personen vorhanden sind

Überstundenvergütung nur zur Hälfte pfändbar

Gehalt, das für Überstunden gezahlt wird, also die Überstundenvergütung, darf nur zur Hälfte gepfändet werden. Die andere Hälfte zählt nicht zum pfändbaren Einkommen und spielt für die Pfändungstabelle keine Rolle.

Zuschläge für Arbeit an Sonn- und Feiertagen und in der Nacht sind unpfändbar

Noch günstiger wird es für den Schuldner, wenn er in der Nacht, an Sonntagen oder an Feiertagen arbeitet. Die zusätzlich zum normalen Lohn gezahlte Vergütung, also die Zuschläge für Sonntags- und Feiertagsarbeit und die Nachtarbeitszuschläge, sind komplett unpfändbar und spielen für die Pfändungstabelle ebenfalls keine Rolle.

Weihnachtsgeld nur zur Hälfte pfändbar

§ 850a Nr. 4 ZPO regelt die Pfändbarkeit des Weihnachtsgeldes. Nach dieser Vorschrift ist das Weihnachtsgeld bis zur Hälfte des pfändungsfreien Monatslohnes unpfändbar.

Urlaubsgeld

Das Urlaubsgeld ist unpfändbar. Es spielt also für die Pfändungstabelle keine Rolle. Das gilt aber nicht für das Arbeitsentgelt, dass im Urlaub weiter gezahlt wird, sondern nur für besondere Zuwendungen anlässlich des Urlaubs.

Weitere unpfändbare Teile des Gehalts

Es gibt weitere Teile des Lohns, die nicht pfändbar sind. Zum einen sind vermögenswirksame Leistungen nicht pfändbar. Gleiches trifft auch auf die Arbeitnehmersparzulage. Sie zählen nicht zum Gehalt.

Schmutzzulagen oder Gefahrenzulagen, also Teile des Gehalts, die gezahlt werden, weil der Job gefährlich oder sehr schmutzig ist, sind ebenfalls nicht pfändbar.

Gleiches gilt für Reisekosten oder Zuwendungen für besondere Betriebsereignisse, etwa für ein Dienstjubiläum.

Zusammenfassung zu Schulden und Erhöhung der Pfändungsfreigrenzen

Bestimmte Teile des Gehalts sind aber per se nicht pfändbar und müssen für die Pfändungstabelle nicht berücksichtigt werden, etwa Teile des Weihnachtsgeldes oder Urlaubsgeldes.